Дисперсия вычисляется по формуле. Расчёт групповой, межгрупповой и общей дисперсии (по правилу сложения дисперсий)

Дисперсия в статистике находится как индивидуальных значений признака в квадрате от . В зависимости от исходных данных она определяется по формулам простой и взвешенной дисперсий:

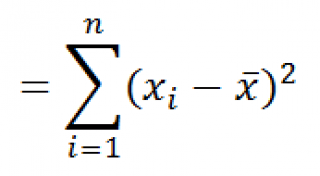

1. (для несгруппированных данных) вычисляется по формуле:

2. Взвешенная дисперсия (для вариационного ряда):

где n — частота (повторяемость фактора Х)

где n — частота (повторяемость фактора Х)

Пример нахождения дисперсии

На данной странице описан стандартный пример нахождения дисперсии, также Вы можете посмотреть другие задачи на её нахождение

Пример 1. Имеются следующие данные по группе из 20 студентов заочного отделения. Нужно построить интервальный ряд распределения признака, рассчитать среднее значение признака и изучить его дисперсию

Построим интервальную группировку. Определим размах интервала по формуле:

Построим интервальную группировку. Определим размах интервала по формуле:

![]() где X max– максимальное значение группировочного признака;

где X max– максимальное значение группировочного признака;

X min–минимальное значение группировочного признака;

n – количество интервалов:

Принимаем n=5. Шаг равен: h = (192 — 159)/ 5 = 6,6

Составим интервальную группировку

Для дальнейших расчетов построим вспомогательную таблицу:

Для дальнейших расчетов построим вспомогательную таблицу:

X’i– середина интервала. (например середина интервала 159 – 165,6 = 162,3)

X’i– середина интервала. (например середина интервала 159 – 165,6 = 162,3)

Среднюю величину роста студентов определим по формуле средней арифметической взвешенной:

Определим дисперсию по формуле:

Определим дисперсию по формуле:

Формулу дисперсии можно преобразовать так:

Из этой формулы следует, что дисперсия равна разности средней из квадратов вариантов и квадрата и средней.

Дисперсия в вариационных рядах с равными интервалами по способу моментов может быть рассчитана следующим способом при использовании второго свойства дисперсии (разделив все варианты на величину интервала). Определении дисперсии , вычисленной по способу моментов, по следующей формуле менее трудоемок:

где i - величина интервала;

А - условный ноль, в качестве которого удобно использовать середину интервала, обладающего наибольшей частотой;

m1 — квадрат момента первого порядка;

m2 — момент второго порядка

(если в статистической совокупности признак изменяется так, что имеются только два взаимно исключающих друг друга варианта, то такая изменчивость называется альтернативной) может быть вычислена по формуле:

Подставляя в данную формулу дисперсии q =1- р, получаем:

Виды дисперсии

Общая дисперсия измеряет вариацию признака по всей совокупности в целом под влиянием всех факторов, обуславливающих эту вариацию. Она равняется среднему квадрату отклонений отдельных значений признака х от общего среднего значения х и может быть определена как простая дисперсия или взвешенная дисперсия.

характеризует случайную вариацию, т.е. часть вариации, которая обусловлена влиянием неучтенных факторов и не зависящую от признака-фактора, положенного в основание группировки. Такая дисперсия равна среднему квадрату отклонений отдельных значений признака внутри группы X от средней арифметической группы и может быть вычислена как простая дисперсия или как взвешенная дисперсия.

Таким образом, внутригрупповая дисперсия измеряет вариацию признака внутри группы и определяется по формуле:

где хi - групповая средняя;

ni - число единиц в группе.

Например, внутригрупповые дисперсии, которые надо определить в задаче изучения влияния квалификации рабочих на уровень производительности труда в цехе показывают вариации выработки в каждой группе, вызванные всеми возможными факторами (техническое состояние оборудования, обеспеченность инструментами и материалами, возраст рабочих, интенсивность труда и т.д.), кроме отличий в квалификационном разряде (внутри группы все рабочие имеют одну и ту же квалификацию).

Средняя из внутри групповых дисперсий отражает случайную , т. е. ту часть вариации, которая происходила под влиянием всех прочих факторов, за исключением фактора группировки. Она рассчитывается по формуле:

Характеризует систематическую вариацию результативного признака, которая обусловлена влиянием признака-фактора, положенного в основание группировки. Она равняется среднему квадрату отклонений групповых средних от общей средней. Межгрупповая дисперсия рассчитывается по формуле:

Правило сложения дисперсии в статистике

Согласно правилу сложения дисперсий общая дисперсия равна сумме средней из внутригрупповых и межгрупповых дисперсий:

![]()

Смысл этого правила заключается в том, что общая дисперсия, которая возникает под влиянием всех факторов, равняется сумме дисперсий, которые возникают под влиянием всех прочих факторов, и дисперсии, возникающей за счет фактора группировки.

Пользуясь формулой сложения дисперсий, можно определить по двум известным дисперсиям третью неизвестную, а также судить о силе влияния группировочного признака.

Свойства дисперсии

1. Если все значения признака уменьшить (увеличить) на одну и ту же постоянную величину, то дисперсия от этого не изменится.

2. Если все значения признака уменьшить (увеличить) в одно и то же число раз n, то дисперсия соответственно уменьшится (увеличить) в n^2 раз.

Вычислим в MS EXCEL дисперсию и стандартное отклонение выборки. Также вычислим дисперсию случайной величины, если известно ее распределение.

Сначала рассмотрим дисперсию , затем стандартное отклонение .

Дисперсия выборки

Дисперсия выборки (выборочная дисперсия, sample variance ) характеризует разброс значений в массиве относительно .

Все 3 формулы математически эквивалентны.

Из первой формулы видно, что дисперсия выборки это сумма квадратов отклонений каждого значения в массиве от среднего , деленная на размер выборки минус 1.

дисперсии выборки используется функция ДИСП() , англ. название VAR, т.е. VARiance. С версии MS EXCEL 2010 рекомендуется использовать ее аналог ДИСП.В() , англ. название VARS, т.е. Sample VARiance. Кроме того, начиная с версии MS EXCEL 2010 присутствует функция ДИСП.Г(), англ. название VARP, т.е. Population VARiance, которая вычисляет дисперсию для генеральной совокупности . Все отличие сводится к знаменателю: вместо n-1 как у ДИСП.В() , у ДИСП.Г() в знаменателе просто n. До MS EXCEL 2010 для вычисления дисперсии генеральной совокупности использовалась функция ДИСПР() .

Дисперсию выборки

=КВАДРОТКЛ(Выборка)/(СЧЁТ(Выборка)-1)

=(СУММКВ(Выборка)-СЧЁТ(Выборка)*СРЗНАЧ(Выборка)^2)/ (СЧЁТ(Выборка)-1)

– обычная формула

=СУММ((Выборка -СРЗНАЧ(Выборка))^2)/ (СЧЁТ(Выборка)-1

) –

Дисперсия выборки равна 0, только в том случае, если все значения равны между собой и, соответственно, равны среднему значению . Обычно, чем больше величина дисперсии , тем больше разброс значений в массиве.

Дисперсия выборки является точечной оценкой дисперсии распределения случайной величины, из которой была сделана выборка . О построении доверительных интервалов при оценке дисперсии можно прочитать в статье .

Дисперсия случайной величины

Чтобы вычислить дисперсию случайной величины, необходимо знать ее .

Для дисперсии случайной величины Х часто используют обозначение Var(Х). Дисперсия равна квадрата отклонения от среднего E(X): Var(Х)=E[(X-E(X)) 2 ]

дисперсия вычисляется по формуле:

где x i – значение, которое может принимать случайная величина, а μ – среднее значение (), р(x) – вероятность, что случайная величина примет значение х.

Если случайная величина имеет , то дисперсия вычисляется по формуле:

Размерность дисперсии соответствует квадрату единицы измерения исходных значений. Например, если значения в выборке представляют собой измерения веса детали (в кг), то размерность дисперсии будет кг 2 . Это бывает сложно интерпретировать, поэтому для характеристики разброса значений чаще используют величину равную квадратному корню из дисперсии – стандартное отклонение .

Некоторые свойства дисперсии :

Var(Х+a)=Var(Х), где Х - случайная величина, а - константа.

Var(aХ)=a 2 Var(X)

Var(Х)=E[(X-E(X)) 2 ]=E=E(X 2)-E(2*X*E(X))+(E(X)) 2 =E(X 2)-2*E(X)*E(X)+(E(X)) 2 =E(X 2)-(E(X)) 2

Это свойство дисперсии используется в статье про линейную регрессию .

Var(Х+Y)=Var(Х) + Var(Y) + 2*Cov(Х;Y), где Х и Y - случайные величины, Cov(Х;Y) - ковариация этих случайных величин.

Если случайные величины независимы (independent), то их ковариация равна 0, и, следовательно, Var(Х+Y)=Var(Х)+Var(Y). Это свойство дисперсии используется при выводе .

Покажем, что для независимых величин Var(Х-Y)=Var(Х+Y). Действительно, Var(Х-Y)= Var(Х-Y)= Var(Х+(-Y))= Var(Х)+Var(-Y)= Var(Х)+Var(-Y)= Var(Х)+(-1) 2 Var(Y)= Var(Х)+Var(Y)= Var(Х+Y). Это свойство дисперсии используется для построения .

Стандартное отклонение выборки

Стандартное отклонение выборки - это мера того, насколько широко разбросаны значения в выборке относительно их .

По определению, стандартное отклонение равно квадратному корню из дисперсии :

Стандартное отклонение не учитывает величину значений в выборке , а только степень рассеивания значений вокруг их среднего . Чтобы проиллюстрировать это приведем пример.

Вычислим стандартное отклонение для 2-х выборок: (1; 5; 9) и (1001; 1005; 1009). В обоих случаях, s=4. Очевидно, что отношение величины стандартного отклонения к значениям массива у выборок существенно отличается. Для таких случаев используется Коэффициент вариации (Coefficient of Variation, CV) - отношение Стандартного отклонения к среднему арифметическому , выраженного в процентах.

В MS EXCEL 2007 и более ранних версиях для вычисления Стандартного отклонения выборки используется функция =СТАНДОТКЛОН() , англ. название STDEV, т.е. STandard DEViation. С версии MS EXCEL 2010 рекомендуется использовать ее аналог =СТАНДОТКЛОН.В() , англ. название STDEV.S, т.е. Sample STandard DEViation.

Кроме того, начиная с версии MS EXCEL 2010 присутствует функция СТАНДОТКЛОН.Г() , англ. название STDEV.P, т.е. Population STandard DEViation, которая вычисляет стандартное отклонение для генеральной совокупности . Все отличие сводится к знаменателю: вместо n-1 как у СТАНДОТКЛОН.В() , у СТАНДОТКЛОН.Г() в знаменателе просто n.

Стандартное отклонение

можно также вычислить непосредственно по нижеуказанным формулам (см. файл примера

)

=КОРЕНЬ(КВАДРОТКЛ(Выборка)/(СЧЁТ(Выборка)-1))

=КОРЕНЬ((СУММКВ(Выборка)-СЧЁТ(Выборка)*СРЗНАЧ(Выборка)^2)/(СЧЁТ(Выборка)-1))

Другие меры разброса

Функция КВАДРОТКЛ() вычисляет сумму квадратов отклонений значений от их среднего . Эта функция вернет тот же результат, что и формула =ДИСП.Г(Выборка )*СЧЁТ(Выборка ) , где Выборка - ссылка на диапазон, содержащий массив значений выборки (). Вычисления в функции КВАДРОТКЛ() производятся по формуле:

Функция СРОТКЛ() является также мерой разброса множества данных. Функция СРОТКЛ() вычисляет среднее абсолютных значений отклонений значений от среднего . Эта функция вернет тот же результат, что и формула =СУММПРОИЗВ(ABS(Выборка-СРЗНАЧ(Выборка)))/СЧЁТ(Выборка) , где Выборка - ссылка на диапазон, содержащий массив значений выборки.

Вычисления в функции СРОТКЛ () производятся по формуле:

Решение.

В качестве меры рассеивания значений случайной величины используется дисперсия

Дисперсия (слово дисперсия означает "рассеяние") есть мера рассеивания значений случайной величины относительно ее математического ожидания. Дисперсией называется математическое ожидание квадрата отклонения случайной величины от ее математического ожидания

Если случайная величина - дискретная с бесконечным, но счетным множеством значений, то

если ряд в правой части равенства сходится.

Свойства дисперсии.

- 1. Дисперсия постоянной величины равна нулю

- 2. Дисперсия суммы случайных величин равна сумме дисперсий

- 3. Постоянный множитель можно выносить за знак дисперсии в квадрате

Дисперсия разности случайных величин равна сумме дисперсий

Это свойство является следствием второго и третьего свойств. Дисперсии могут только складываться.

Дисперсию удобно вычислять по формуле, которую легко получить, используя свойства дисперсии

Дисперсия всегда величина положительная .

Дисперсия имеет размерность квадрата размерности самой случайной величины, что не всегда удобно. Поэтому в качестве показателя рассеяния используют также величину

Средним квадратическим отклонением (стандартным отклонением или стандартом) случайной величиныназывается арифметическое значение корня квадратного из её дисперсии

Бросают две монеты достоинством 2 и 5 рублей. Если монета выпадает гербом, то начисляют ноль очков, а если цифрой, то число очков, равное достоинству монеты. Найти математическое ожидание и дисперсию числа очков.

Решение. Найдем вначале распределение случайной величины Х - числа очков. Все комбинации - (2;5),(2;0),(0;5),(0;0) - равновероятны и закон распределения:

Математическое ожидание:

Дисперсию найдем по формуле

для чего вычислим

Пример 2.

Найти неизвестную вероятность р , математическое ожидание и дисперсию дискретной случайной величины, заданной таблицей распределения вероятностей

Находим математическое ожидание и дисперсию:

M (X ) = 00,0081 + 10,0756 + 20,2646 + 3 0,4116 + +40,2401=2,8

Для вычисления дисперсии воспользуемся формулой (19.4)

D (X ) = 020 ,0081 + 120,0756 + 220,2646 + 320,4116 + 420,2401 - 2,82 = 8,68 -

Пример 3. Два равносильных спортсмена проводят турнир, который длится или до первой победы одного из них, или до тех пор, пока не будет сыграно пять партий. Вероятность победы в одной партии для каждого из спортсменов равна 0,3, а вероятность ничейного исхода партии 0,4. Найти закон распределения, математическое ожидание и дисперсию числа сыгранных партий.

Решение. Случайная величина Х - количество сыгранных партий, принимает значения от 1 до 5, т. е.

Определим вероятности окончания матча. Матч закончится на первой партии, если кто-то их спортсменов выиграл. Вероятность выигрыша равна

Р (1) = 0,3+0,3 =0,6.

Если же была ничья (вероятность ничьей равна 1 - 0,6 = 0,4), то матч продолжается. Матч закончится на второй партии, если в первой была ничья, а во второй кто-то выиграл. Вероятность

Р (2) = 0,4 0,6=0,24.

Аналогично, матч закончится на третьей партии, если было подряд две ничьи и опять кто-то выиграл

Р (3) = 0,4 0,4 0,6 = 0,096. Р (4)= 0,4 0,4 0,4 0,6=0,0384.

Пятая партия в любом варианте последняя.

Р (5)= 1 - (Р (1)+Р (2)+Р (3)+Р (4)) = 0,0256.

Сведем все в таблицу. Закон распределения случайной величины "число выигранных партий" имеет вид

Математическое ожидание

Дисперсию вычисляем по формуле (19.4)

Стандартные дискретные распределения.

Биномиальное распределение. Пусть реализуется схема опытов Бернулли: проводится n одинаковых независимых опытов, в каждом из которых событие A может появиться с постоянной вероятностью p и не появится с вероятностью

(см. лекцию 18).

Число появлений события A в этих n опытах есть дискретная случайная величина X , возможные значения которой:

0; 1; 2; ... ; m ; ... ; n.

Вероятность появления m событий A в конкретной серии из n опытов с и закон распределения такой случайной величины задается формулой Бернулли (см. лекцию 18)

|

Числовые характеристики случайной величины X распределенной по биномиальному закону:

Если n велико (), то, при, формула (19.6) переходит в формулу

а табулированная функция Гаусса (таблица значений функции Гаусса приведена в конце 18 лекции).

На практике часто важна не сама вероятность появления m событий A в конкретной серии из n опытов, а вероятность того, что событие А появится не менее

раз и не более раз, т. е. вероятность того, что Х принимает значения

Для этого надо просуммировать вероятности

Если n велико (), то, при, формула (19.9) переходит в приближенную формулу

табулированная функция. Таблицы приведены в конце лекции 18.

При использовании таблиц надо учесть, что

Пример 1 . Автомобиль, подъезжая к перекрестку, может продолжить движение по любой из трех дорог: A, B или C с одинаковой вероятностью. К перекрестку подъезжают пять автомобилей. Найти среднее число автомашин, которое поедет по дороге A и вероятность того, что по дороге B поедет три автомобиля.

Решение. Число автомашин проезжающих по каждой из дорог является случайной величиной. Если предположить, что все подъезжающие к перекрестку автомобили совершают поездку независимо друг от друга, то эта случайная величина распределена по биномиальному закону с

n = 5 и p = .

Следовательно, среднее число автомашин, которое проследует по дороге A, есть по формуле (19.7)

а искомая вероятность при

Пример 2. Вероятность отказа прибора при каждом испытании 0,1. Производится 60 испытаний прибора. Какова вероятность того, что отказ прибора произойдёт: а) 15 раз; б) не более 15 раз?

а. Так как число испытаний 60, то используем формулу (19.8)

По таблице 1 приложения к лекции 18 находим

б . Используем формулу (19.10).

По таблице 2 приложения к лекции 18

- - 0,495

- 0,49995

Распределение Пуассона) закон редких явлений). Если n велико, а р мало (), при этом произведение пр сохраняет постоянное значение, которое обозначим л,

то формула (19.6) переходит в формулу Пуассона

Закон распределения Пуассона имеет вид:

Очевидно, что определение закона Пуассона корректно, т.к. основное свойство ряда распределения

выполнено, т.к. сумма ряда

В скобках записано разложение в ряд функции при

Теорема. Математическое ожидание и дисперсия случайной величины, распределенной по закону Пуассона, совпадают и равны параметру этого закона, т.е.

Доказательство.

Пример. Для продвижения своей продукции на рынок фирма раскладывает по почтовым ящикам рекламные листки. Прежний опыт работы показывает, что примерно в одном случае из 2 000 следует заказ. Найти вероятность того, что при размещении 10 000 рекламных листков поступит хотя бы один заказ, среднее число поступивших заказов и дисперсию числа поступивших заказов.

Решение . Здесь

Вероятность того, что поступит хотя бы один заказ, найдем через вероятность противоположного события, т.е.

Случайный поток событий. Потоком событий называется последовательность событий, происходящие в случайные моменты времени. Типичными примерами потоков являются сбои в компьютерных сетях, вызовы на телефонных станциях, поток заявок на ремонт оборудования и т. д.

Поток событий называется стационарным , если вероятность попадания того или иного числа событий на временной интервал длины зависит только от длины интервала и не зависит не зависит от расположения временного интервала на оси времени.

Условию стационарности удовлетворяет поток заявок, вероятностные характеристики которого не зависят от времени. В частности, для стационарного потока характерна постоянная плотность (среднее число заявок в единицу времени). На практике часто встречаются потоки заявок, которые (по крайней мере, на ограниченном отрезке времени) могут рассматриваться как стационарные. Например, поток вызовов на городской телефонной станции на участке времени от 12 до 13 часов может считаться стационарным. Тот же поток в течение целых суток уже не может считаться стационарным (ночью плотность вызовов значительно меньше, чем днем).

Поток событий называется потоком с отсутствием последействия , если для любых неперекрывающихся участков времени число событий, попадающих на один из них, не зависит от числа событий, попадающих на другие.

Условие отсутствия последействия - наиболее существенное для простейшего потока - означает, что заявки поступают в систему независимо друг от друга. Например, поток пассажиров, входящие на станцию метро, можно считать потоком без последействия потому, что причины, обусловившие приход отдельного пассажира именно в тот, а не другой момент, как правило, не связаны с аналогичными причинами для других пассажиров. Однако условие отсутствия последействия может быть легко нарушено за счет появления такой зависимости. Например, поток пассажиров, покидающих станцию метро, уже не может считаться потоком без последействия, так как моменты выхода пассажиров, прибывших одним и тем же поездом, зависимы между собой.

Поток событий называется ординарным , если вероятность попадания на малый интервал времени t двух или более событий пренебрежимо мала по сравнению с вероятностью попадания одного события (в этой связи закон Пуассона называют законом редких событий).

Условие ординарности означает, что заявки приходят поодиночке, а не парами, тройками и т. д. дисперсия отклонение распределение бернулли

Например, поток клиентов, входящих в парикмахерскую, может считаться практически ординарным. Если в неординарном потоке заявки поступают только парами, только тройками и т. д., то неординарный поток легко свести к ординарному; для этого достаточно вместо потока отдельных заявок рассмотреть поток пар, троек и т. д. Сложнее будет, если каждая заявка случайным образом может оказаться двойной, тройной и т. д. Тогда уже приходится иметь дело с потоком не однородных, а разнородных событий.

Если поток событий обладает всеми тремя свойствами (т. е. стационарен, ординарен и не имеет последействия), то он называется простейшим (или стационарным пуассоновским) потоком. Название "пуассоновский" связано с тем, что при соблюдении перечисленных условий число событий, попадающих на любой фиксированный интервал времени, будет распределено по закону Пуассона

Здесь - среднее число событий A , появляющихся за единицу времени.

Этот закон однопараметрический, т.е. для его задания требуется знать только один параметр. Можно показать, что математическое ожидание и дисперсия в законе Пуассона численно равны:

Пример . Пусть в середине рабочего дня среднее число запросов равняется 2 в секунду. Какова вероятность того, что 1) за секунду не поступит ни одной заявки, 2) за две секунды поступит 10 заявок?

Решение. Поскольку правомерность применения закона Пуассона не вызывает сомнения и его параметр задан (= 2), то решение задачи сводится к применении формулы Пуассона (19.11)

1) t = 1, m = 0:

2) t = 2, m = 10:

Закон больших чисел. Математическим основанием того факта, что значения случайной величины группируются около некоторых постоянных величин, является закон больших чисел.

Исторически первой формулировкой закона больших чисел стала теорема Бернулли:

"При неограниченном увеличении числа одинаковых и независимых опытов n частота появления события A сходится по вероятности к его вероятности", т.е.

где частота появления события A в n опытах,

Содержательно выражение (19.10) означает, что при большом числе опытов частота появления события A может заменять неизвестную вероятность этого события и чем больше число проведенных опытов, тем ближе р* к р. Интересен исторический факт. К. Пирсон бросал монету 12000 раз и герб у него выпал 6019 раз (частота 0.5016). При бросании этой же монеты 24000 раз он получил 12012 выпадений герба, т.е. частоту 0.5005.

Наиболее важной формой закона больших чисел является теорема Чебышева: при неограниченном возрастании числа независимых, имеющих конечную дисперсию и проводимых в одинаковых условиях опытов среднее арифметическое наблюденных значений случайной величины сходится по вероятности к ее математическому ожиданию . В аналитической форме эта теорема может быть записана так:

Теорема Чебышева кроме фундаментального теоретического значения имеет и важное практическое применение, например, в теории измерений. Проведя n измерений некоторой величины х , получают различные несовпадающие значения х 1, х 2, ..., хn . За приближенное значение измеряемой величины х принимают среднее арифметическое наблюденных значений

При этом, чем больше будет проведено опытов, тем точнее будет полученный результат. Дело в том, что дисперсия величины убывает с возрастанием числа проведенных опытов, т.к.

D (x 1) = D (x 2)=…= D (xn ) D (x ) , то

Соотношение (19.13) показывает, что и при высокой неточности приборов измерения (большая величина) за счет увеличения количества измерений можно получать результат со сколь угодно высокой точностью.

Используя формулу (19.10) можно найти вероятность того, что статистическая частота отклоняется от вероятности не более, чем на

Пример. Вероятность события в каждом испытании равна 0,4. Сколько нужно провести испытаний, чтобы с вероятностью, не меньшей, чем 0,8 ожидать, что относительная частота события будет отклоняться от вероятности по модулю менее, чем на 0,01?

Решение. По формуле (19.14)

следовательно, по таблице два приложения

следовательно, n 3932.

Виды дисперсий:

Общая дисперсия характеризует вариацию признака всей совокупности под влиянием всех тех факторов, которые обусловили данную вариацию. Эта величина определяется по формуле

где - общая средняя арифметическая всей исследуемой совокупности.

Средняя внутригрупповая дисперсия свидетельствует о случайной вариации, которая может возникнуть под влиянием каких-либо неучтенных факторов и которая не зависит от признака-фактора, положенного в основу группировки. Данная дисперсия рассчитывается следующим образом: сначала рассчитываются дисперсии по отдельным группам (), затем рассчитывается средняя внутригрупповая дисперсия:

где

n i -

число единиц в группе

где

n i -

число единиц в группе

Межгрупповая дисперсия (дисперсия групповых средних) характеризует систематическую вариацию, т.е. различия в величине исследуемого признака, возникающие под влиянием признака-фактора, который положен в основу группировки.

где - средняя величина по отдельной группе.

Все три вида дисперсии связаны между собой: общая дисперсия равна сумме средней внутригрупповой дисперсии и межгрупповой дисперсии:

![]()

Свойства:

25 Относительные показатели вариации

|

Коэффициент осцилляции |

|

|

Относительное линейное отклонение |

|

|

Коэффициент вариации |

|

Коэф. Осц. о тражает относительную колеблемость крайних значений признака вокруг средней. Отн. лин. откл . характеризует долю усредненного значения признака абсолютных отклонений от средней величины. Коэф. Вариации является наиболее распространенным показателем колеблемости, используемым для оценки типичности средних величин.

В статистике совокупности, имеющие коэффициент вариации больше 30–35 %, принято считать неоднородными.

Закономерность рядов распределения. Моменты распределения. Показатели формы распределения

В вариационных рядах существует связь между частотами и значениями варьирующего признака: с увеличением признака величина частоты сначала возрастает до определённой границы, а потом уменьшается. Такие изменения называются закономерностями распределения.

Форму распределения изучают с помощью показателей асимметрии и эксцесса. При исчислении указанных показателей используют моменты распределения.

Моментом k-го порядка называют среднюю из k-х степеней отклонений вариантов значений признака от некоторой постоянной величины. Порядок момента определяется величиной k. При анализе вариационных рядов ограничиваются расчетом моментов первых четырех порядков. При исчислении моментов в качестве весов могут быть использованы частоты или частости. В зависимости от выбора постоянной величины различают начальные, условные и центральные моменты.

Показатели формы распределения:

Асимметрия (As) показатель характеризующий степень асимметричности распределения.

Следовательно,

при (левосторонней) отрицательной

асимметрии  .

При (правосторонней) положительной

асимметрии

.

При (правосторонней) положительной

асимметрии .

.

Для расчета асимметрии можно использовать центральные моменты. Тогда:

,

,

где μ 3 – центральный момент третьего порядка.

- эксцесс (Е к ) характеризует крутизну графика функции в сравнении с с нормальным распределением при той же силе вариации:

,

,

где μ 4 – центральный момент 4-ого порядка.

Закон нормального распределения

Для нормального распределения (распределения Гаусса) функция распределения имеет следующий вид:

Матожидание- стандартное отклонение

Нормальное распределение симметрично и для него характерно следующее соотношение: Хср=Ме=Мо

Эксцесс нормального распределения равен 3, а коэффициент асимметрии 0.

Кривая нормального распределения представляет собой полигон(симметричная колокобразная прямая)

Виды дисперсий. Правило сложения дисперсий. Сущность эмпирического коэффициента детерминации.

Если исходная совокупность разделена на группы по какому-то существенному признаку, то вычисляют следующие виды дисперсий:

Общая дисперсия исходной совокупности:

где - общая средняя величина исходной совокупности;f– частоты исходной совокупности. Общая дисперсия характеризует отклонение индивидуальных значений признака от общей средней величины исходной совокупности.

Внутригрупповые дисперсии:

где j- номер группы;- средняя величина в каждойj-ой группе;- частотыj-ой группы. Внутригрупповые дисперсии характеризуют отклонение индивидуального значения признака в каждой группе от групповой средней величины. Из всех внутригрупповых дисперсий вычисляют среднюю по формуле:, где- численность единиц в каждойj-ой группе.

Межгрупповая дисперсия:

Межгрупповая дисперсия характеризует отклонение групповых средних величин от общей средней величины исходной совокупности.

Правило сложения дисперсий заключается в том, что общая дисперсия исходной совокупности должна быть равна сумме межгрупповой и средней из внутригрупповых дисперсий:

Эмпирический коэффициент детерминации показывает долю вариации изучаемого признака, обусловленную вариацией группировочного признака, и рассчитывается по формуле:

Способ отсчета от условного нуля (способ моментов) для расчета средней величины и дисперсии

Расчет дисперсии способом моментов основан на использовании формулы и 3 и 4 свойств дисперсии.

(3.Если все значения признака (варианты) увеличить (уменьшить) на какое-то постоянное число А, то дисперсия новой совокупности не изменится.

4.Если все значения признака (варианты) увеличить (умножить) в К раз, где К – постоянное число, то дисперсия новой совокупности увеличится (уменьшится) в К 2 раз.)

Получим формулу вычисления дисперсии в вариационных рядах с равными интервалами способом моментов:

А- условный ноль, равный варианте с максимальной частотой (середина интервала с максимальной частотой)

Расчет средней величины способом моментов также основан на использовании свойств средней.

![]()

Понятие о выборочном наблюдении. Этапы исследования экономических явлений выборочным методом

Выборочным называют наблюдение, при котором обследованию и изучению подвергаются не все единицы исходной совокупности, а только часть единиц, при этом результат обследования части совокупности распространяется на всю исходную совокупность. Совокупность, из которой производится отбор единиц для дальнейшего обследования и изучения называется генеральной и все показатели, характеризующие эту совокупность, называютсягенеральными .

Возможные пределы отклонений выборочной средней величины от генеральной средней величины называют ошибкой выборки .

Совокупность отобранных единиц называется выборочной и все показатели, характеризующие эту совокупность, называютсявыборочными .

Выборочное исследование включает следующие этапы:

Характеристика объекта исследования (массовые экономические явления). Если генеральная совокупность небольшая, то выборку проводить не рекомендуется, необходимо сплошное исследование;

Расчет объема выборки. Важно определить оптимальный объем, который позволит при наименьших затратах получить ошибку выборки в пределах допустимой;

Проведение отбора единиц наблюдения с учетом требований случайности, пропорциональности.

Доказательство репрезентативности, основанное на оценке ошибки выборки. Для случайной выборки ошибка рассчитывается с использованием формул. Для целевой выборки репрезентативность оценивается с помощью качественных методов (сравнения, эксперимента);

Анализ выборочной совокупности. Если сформированная выборка отвечает требованиям репрезентативности, то проводится ее анализ с использованием аналитических показателей (средних, относительных и проч.)

Часто в статистике при анализе какого-либо явления или процесса необходимо учитывать не только информацию о средних уровнях исследуемых показателей, но и разброс или вариацию значений отдельных единиц , которая является важной характеристикой изучаемой совокупности.

В наибольшей степени вариации подвержены курсы акций, объемы спроса и предложения, процентные ставки в разные периоды времени и в разных местах.

Основными показателями, характеризующими вариацию , являются размах, дисперсия, среднее квадратическое отклонение и коэффициент вариации.

Размах вариации представляет собой разность максимального и минимального значений признака: R = Xmax – Xmin . Недостатком данного показателя является то, что он оценивает только границы варьирования признака и не отражает его колеблемость внутри этих границ.

Дисперсия лишена этого недостатка. Она рассчитывается как средний квадрат отклонений значений признака от их средней величины:

Упрощенный способ расчета дисперсии осуществляется с помощью следующих формул (простой и взвешенной):

Примеры применения данных формул представлены в задачах 1 и 2.

Широко распространенным на практике показателем является среднее квадратическое отклонение :

Среднее квадратическое отклонение определяется как квадратный корень из дисперсии и имеет ту же размеренность, что и изучаемый признак.

Рассмотренные показатели позволяют получить абсолютное значение вариации, т.е. оценивают ее в единицах измерения исследуемого признака. В отличие от них, коэффициент вариации измеряет колеблемость в относительном выражении - относительно среднего уровня, что во многих случаях является предпочтительнее.

Формула для расчета коэффициента вариации.

Примеры решения задач по теме «Показатели вариации в статистике»

Задача 1 . При изучении влияния рекламы на размер среднемесячного вклада в банках района обследовано 2 банка. Получены следующие результаты:

Определить:

1) для каждого банка: а) средний размер вклада за месяц; б) дисперсию вклада;

2) средний размер вклада за месяц для двух банков вместе;

3) Дисперсию вклада для 2-х банков, зависящую от рекламы;

4) Дисперсию вклада для 2-х банков, зависящую от всех факторов, кроме рекламы;

5) Общую дисперсию используя правило сложения;

6) Коэффициент детерминации;

7) Корреляционное отношение.

Решение

1) Составим расчетную таблицу для банка с рекламой . Для определения среднего размера вклада за месяц найдем середины интервалов. При этом величина открытого интервала (первого) условно приравнивается к величине интервала, примыкающего к нему (второго).

Средний размер вклада найдем по формуле средней арифметической взвешенной:

29 000/50 = 580 руб.

Дисперсию вклада найдем по формуле:

23 400/50 = 468

Аналогичные действия произведем для банка без рекламы :

2) Найдем средний размер вклада для двух банков вместе. Хср =(580×50+542,8×50)/100 = 561,4 руб.

3) Дисперсию вклада, для двух банков, зависящую от рекламы найдем по формуле: σ 2 =pq (формула дисперсии альтернативного признака). Здесь р=0,5 – доля факторов, зависящих от рекламы; q=1-0,5, тогда σ 2 =0,5*0,5=0,25.

4) Поскольку доля остальных факторов равна 0,5, то дисперсия вклада для двух банков, зависящая от всех факторов кроме рекламы тоже 0,25.

5) Определим общую дисперсию, используя правило сложения.

= (468*50+636,16*50)/100=552,08

= [(580-561,4)250+(542,8-561,4)250] / 100= 34 596/ 100=345,96

σ 2 = σ 2 факт + σ 2 ост = 552,08+345,96 = 898,04

6) Коэффициент детерминации η 2 = σ 2 факт / σ 2 = 345,96/898,04 = 0,39 = 39% - размер вклада на 39% зависит от рекламы.

7) Эмпирическое корреляционное отношение η = √η 2 = √0,39 = 0,62 – связь достаточно тесная.

Задача 2 . Имеется группировка предприятий по величине товарной продукции:

Определить: 1) дисперсию величины товарной продукции; 2) среднее квадратическое отклонение; 3) коэффициент вариации.

Решение

1) По условию представлен интервальный ряд распределения. Его необходимо выразить дискретно, то есть найти середину интервала (х"). В группах закрытых интервалов середину найдем по простой средней арифметической. В группах с верхней границей - как разность между этой верхней границей и половиной размера следующего за ним интервала (200-(400-200):2=100).

В группах с нижней границей – суммой этой нижней границы и половины размера предыдущего интервала (800+(800-600):2=900).

Расчет средней величины товарной продукции делаем по формуле:

Хср = k×((Σ((х"-a):k)×f):Σf)+a. Здесь а=500 - размер варианта при наибольшей частоте, k=600-400=200 - размер интервала при наибольшей частоте. Результат поместим в таблицу:

Итак, средняя величина товарной продукции за изучаемый период в целом равна Хср = (-5:37)×200+500=472,97 тыс. руб.

2) Дисперсию найдем по следующей формуле:

σ 2 = (33/37)*2002-(472,97-500)2 = 35 675,67-730,62 = 34 945,05

3) среднее квадратическое отклонение: σ = ±√σ 2 = ±√34 945,05 ≈ ±186,94 тыс. руб.

4) коэффициент вариации: V = (σ /Хср)*100 = (186,94 / 472,97)*100 = 39,52%